Direto: não há resposta única — cada pedido de reequilíbrio apresentado por detentores de ARP do Programa Caminho da Escola deve ser analisado caso a caso pela entidade contratante, considerando (a) fundamento legal do pleito, (b) cláusulas contratuais e da ARP, (c) impacto orçamentário e de interesse público, e (d) alternativa menos onerosa (manutenção, distrato ou nova licitação).

Por que isso?

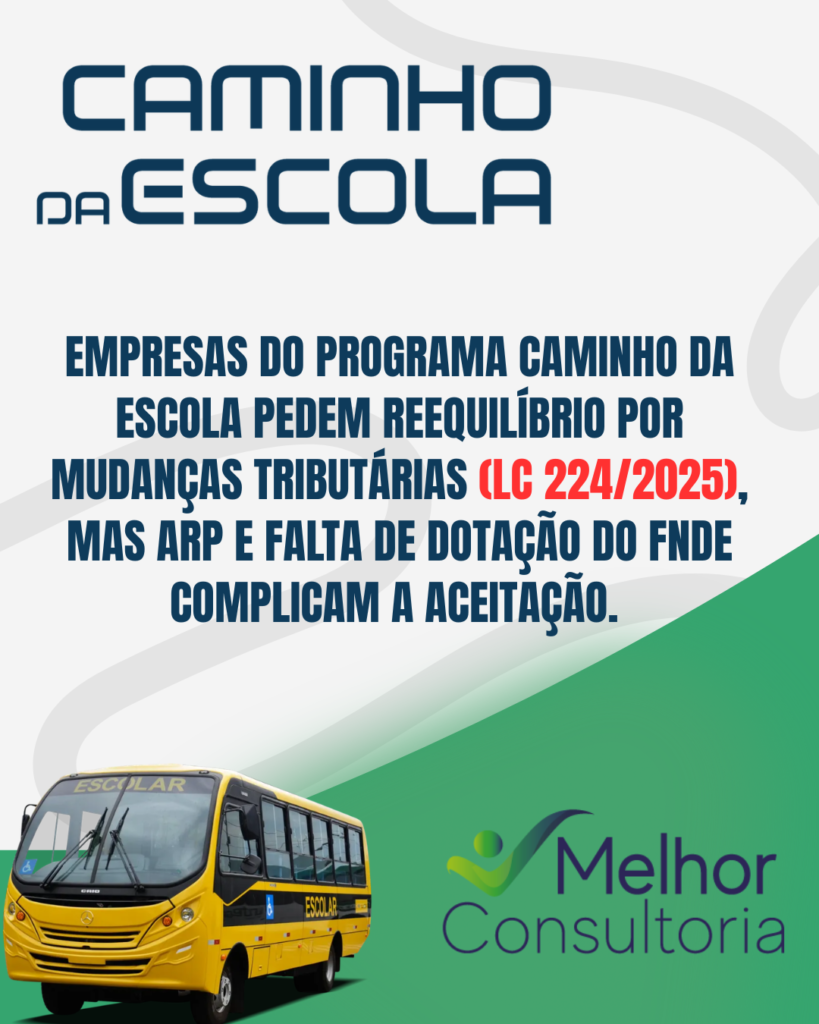

· A Lei Complementar nº 224/2025 alterou o cenário tributário e é o fato novo invocado pelas empresas para justificar o reequilíbrio; esse contexto jurídico-fiscal foi disciplinado por atos da Receita e órgãos complementares.www2.camara.

· O FNDE já manifestou que a LC 224/2025 é o fundamento alegado e ressaltou que não dispõe de previsão orçamentária para reforço de empenho para cobrir valores de reequilíbrio; isso limita a capacidade de aceitar pedidos que exijam pagamentos adicionais.

· Em regra, ARP (Ata de Registro de Preços) não autoriza automaticamente reajuste de preços: a ARP registra condições e preços estimados para futuras contratações, e aumentos de preço só cabem se houver previsão contratual ou decisão administrativa/judicial que reconheça o desequilíbrio. Consulte cláusulas do edital/ata para hipóteses de reequilíbrio.

Passos práticos recomendados (fluxo de decisão que cada ente federado deve seguir)

- Análise técnica-jurídica do pleito: verificar se a alegação da empresa (efeitos da LC 224/2025 sobre carga tributária ou custos) está comprovada documentalmente e adequada às regras contratuais; peça cálculos detalhados e notas fiscais/contábeis que demonstrem o aumento.

- Conferir a ARP/edital/contrato: identificar cláusula de reequilíbrio, reajuste, preços firmes e previsões para alteração extraordinária; se a ARP impedir reajuste, o pedido pode ser indeferido salvo decisão motivada que autorize outra solução.

- Avaliar orçamento e interesse público: verificar que o órgão (ex.: FNDE) não tem dotação para reforço de empenho; calcular custo de aceitar pedido versus custo de rescindir e promover nova licitação (possível risco de preços mais altos)

- Propor alternativas mitigadoras: negociar compensações (prorrogação de prazo, revisão de escopo), aplicação de desconto em fornecimentos futuros, repactuação com contrapartidas (sem aumento de empenho), ou distrato com indenização limitada se for mais vantajoso. Compare estimativas de custo de nova licitação.orizzomarques

- Formalizar decisão motivada: qualquer aceite, negativa ou proposta de acordo deve ser fundamentada por parecer jurídico e análise de custo-benefício, registrando risco fiscal e impacto ao interesse público; em caso de indeferimento, arquivar justificativas para eventual controle/contencioso.

Riscos e observações-chave

· Aceitar sem dotação orçamentária pode configurar ilegalidade por afronta à Lei de Responsabilidade Fiscal e à regra de empenho; assim, medidas que impliquem pagamento adicional exigem dotação específica.

· Distrato e reprogramação podem resultar em contratação mais cara no futuro; por outro lado, aceitar aumentos não previstos onera o erário. Faça comparação objetiva (ex.: estimativa % de aumento pleiteado vs. diferença esperada em nova licitação).

· A LC 224/2025 foi aplicada por atos normativos (RFB e instruções), logo a aferição técnica do impacto tributário deve ser feita por contabilidade/tributário especializada (cálculo de PIS/COFINS/IRPJ/CSLL e ajustes obrigatórios).

·

Exemplo de decisão em termos práticos (ilustração)

· Se o aumento pleiteado for pequeno, comprovado e houver espaço orçamentário (dotação extra), e aceitar for menos oneroso que nova licitação, avaliar celebração de termo aditivo com previsão de fonte/empengho.

· Se não houver dotação, ou prova insuficiente do impacto, ou a ARP expressamente proibir reajustes, indeferir com justificativa técnica-jurídica e propor negociação ou distrato com condições.